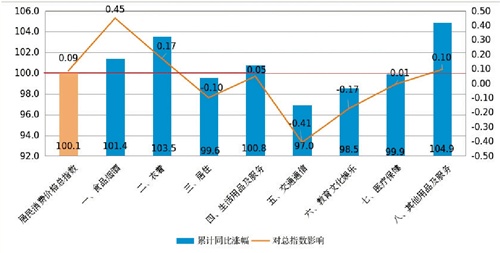

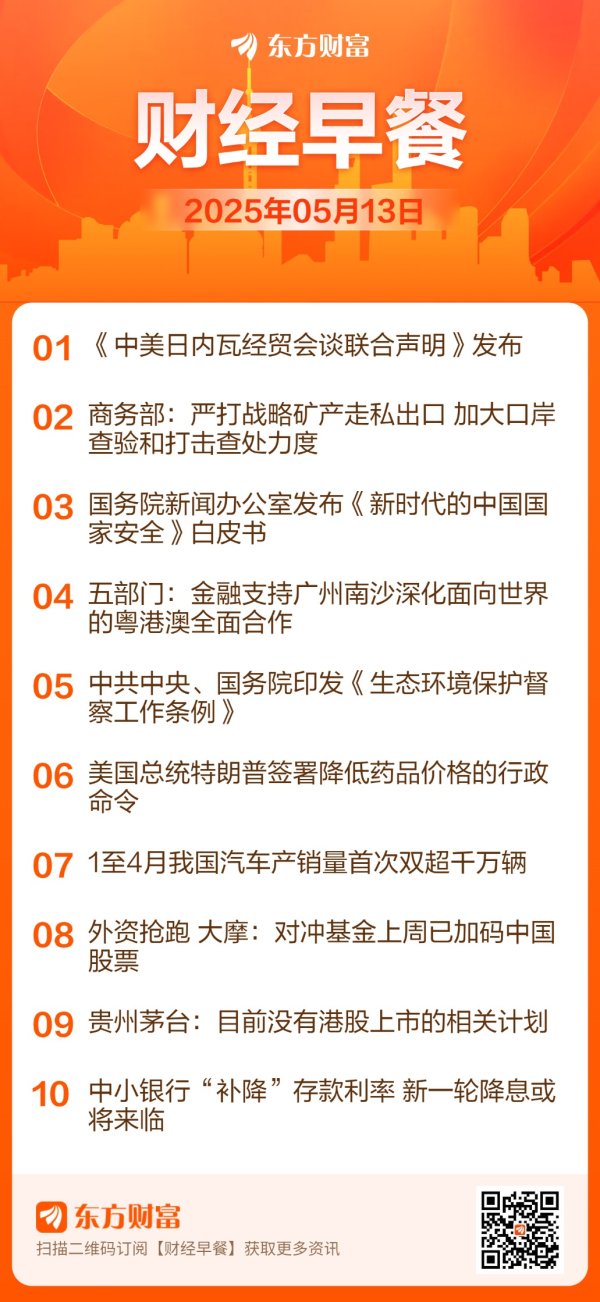

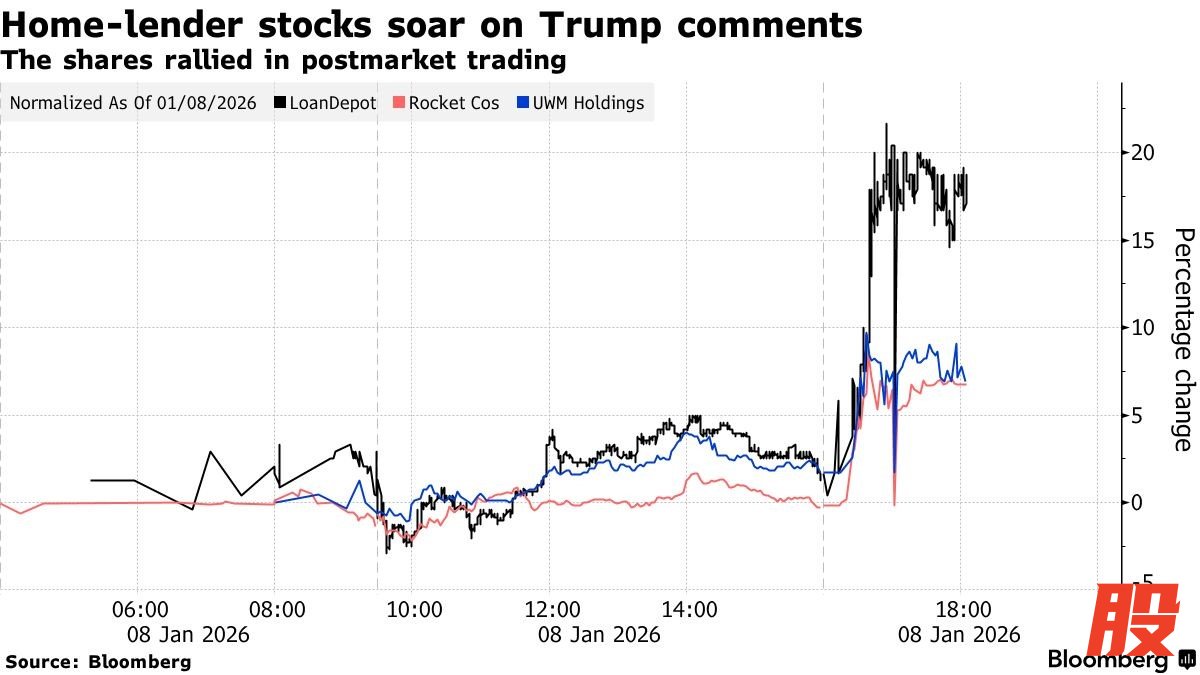

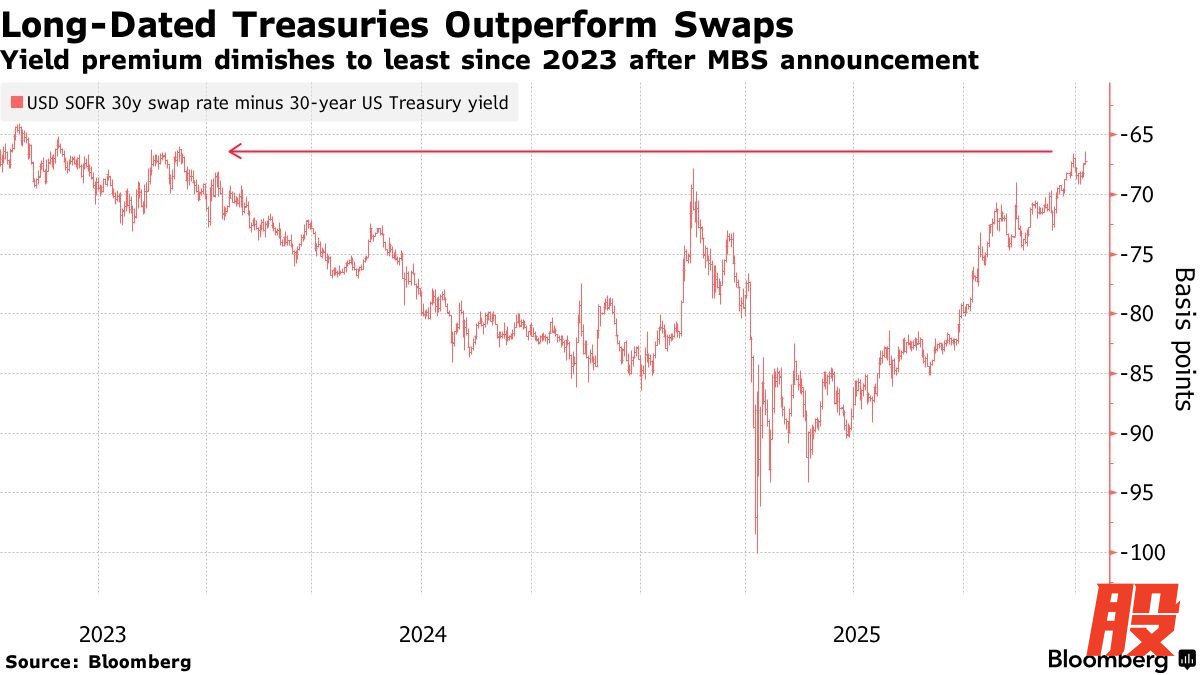

1月8日,特朗普政府指示房利美、房地美两家政府支持企业(GSE)购买2000亿美元的抵押贷款支持证券(MBS)。特朗普此举旨在压低按揭利率、缓解住房可负担性压力。目前,联邦住房金融局(FHFA)已启动首轮规模为30亿美元的购买。受此消息影响,市场反应迅速,MBS价格飙升、利差显著收窄金砖财富,住房贷款机构股票也随之攀升。

由于这一操作绕开美联储,由行政部门通过政府支持机构直接介入住房融资成本定价,该政策也被广泛视为“特朗普版QE”或“行政版QE”。虽然从规模上看,2000亿美元的购买体量仅占MBS市场9万亿美元规模的2%,但其制度层面的含义远超资金规模本身:特朗普政府政策工具箱中出现了一种新的、绕开美联储的准货币政策形式,其直接目标并非宏观经济稳定,而是定向压低特定部门(如住房市场)的融资成本,服务于中期选举前的政治考量。

因此,此举的关键不在于“买多少”,而在于“谁在买、为何买”。行政部门首次以明确政策目标(住房成本)直接动用准公共金融机构的资产负债表、主导资产购买,介入长期利率与资产定价,从而对利率形成机制直接干预。这将重构MBS估值逻辑金砖财富,引发政策不对称性溢价。

市场短期的集中反应体现在MBS利差快速收窄、长端利率下行、收益率曲线趋平,利率敏感资产受益。但真正值得关注的并非短期价格变化,而是定价逻辑的变化:从中长期看,再融资风险被政策主动触发,高票息MBS与高久期资产面临估值与现金流双重扰动;更重要的是,市场被迫在MBS定价中加入一层永久性的政策溢价,政策信号本身成为新的定价因子,政策下限被隐含纳入估值。

本频道在12月25日《中期选举前金砖财富,特朗普力控生活成本》一文中提醒,“特朗普最有可能推出政策(降低生活成本)的领域在住房…焦点预计集中在房利美和房地美。贷款定价调整、推出50年期按揭产品、扩大资产负债表均在考虑之列”。

亿赢配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯